おはようございます。渋屋です。

昨日の記事(売上が目標の組織は続かない)では、売上を目標に掲げていては問題があり、セグメント会計が必要であることを書きました。今日は具体的なやり方についてです。

セグメントの切り方を定義する

セグメント会計は、何かの単位別に売上やコスト・利益を把握する方法です。最初にやるべきは、どの単位でセグメントを設定するか?です。その単位は、戦略に沿って設定するのが良いでしょう。

士業であれば、数少ない顧客にビジネスをするのが一般的ですので、顧客が単位になるでしょう。スーパーマーケットであれば、商品(食品・雑貨などの大きな単位から、個別商品の細かい単位まで)が単位になるでしょう。あるいは多店舗展開しているスーパーであれば、店舗別の単位にもなるでしょう。

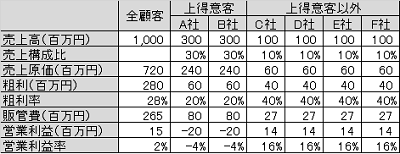

これから示す例は、共著で出させて頂いたこちらの本の図1-1-3の一部です。顧客別にセグメントを切っています。

セグメント会計で見えてくること

売上だけに着目している組織では、A社・B社を上得意客として定義してしまうでしょう。 しかし、実際には粗利率が低く、営業利益まで見ると、なんと赤字になっています。この会社にとって利益を出してくれているのは、上得意客だと思っていなかったC~F社なのです。極端な例のように感じてしまうかもしれませんが、このような状況は結構、一般的に起こっています。

この表レベルで分析ができれば、ビジネスを伸ばすべきは、A・B社ではなく、実はC~F社であることが分かります。あるいは、売上の大きなA・B社の売上原価の大きさが利益圧迫の原因と分かりますので、その解決をすることで、利益の改善ができることが分かるでしょう。(A・B社の販管費率は、C~F社とほぼ一緒です)

全社レベルでの数字だけを見ていても、これらの傾向・対策は出てきません。顧客別に数値化したからこそ、見えてくるものがあります。

まずは粗利を

この表はシンプルですぐに作成できそうですが、そうでもないことがあります。特に販管費は算出するのに手間取ることが多いのです。どの顧客にも満遍なく対応していると、販管費を数値化するには、何らかの仕組みが必要になるからです。

まずは粗利までを把握できるようにするところから始めてみてはいかがでしょうか。物販であれば、売上原価はすぐに把握できるはずです。士業のようなサービスを提供している場合には、それぞれの顧客にかけた時間を算出したりすることで、原価を算出する必要があります。

━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━━

【編集後記】

全記事のURLルールを変えました。それに伴って記事間のリンク切れが発生しておりますが、徐々に修正していきます。ご迷惑をお掛け致します。

今日も素晴らしい1日になります。感謝!!